জমি, ফ্ল্যাটসহ ব্যক্তিগত স্থাবর সম্পত্তি বিক্রির সময় প্রদেয় কর চূড়ান্ত কর দায় হিসেবে গণ্য হবে। ফলে বিক্রেতাকে বাড়তি কোনো কর দিতে হবে না।

জাতীয় রাজস্ব বোর্ডের (এনবিআর) এক প্রজ্ঞাপনে এমনটা জানানো হয়েছে। আগের আয়কর আইনেও এমনটাই ছিল। নতুন আয়কর আইনেও সেটি অব্যাহত রাখা হয়েছে বলে জানিয়েছেন এনবিআর কর্মকর্তারা।

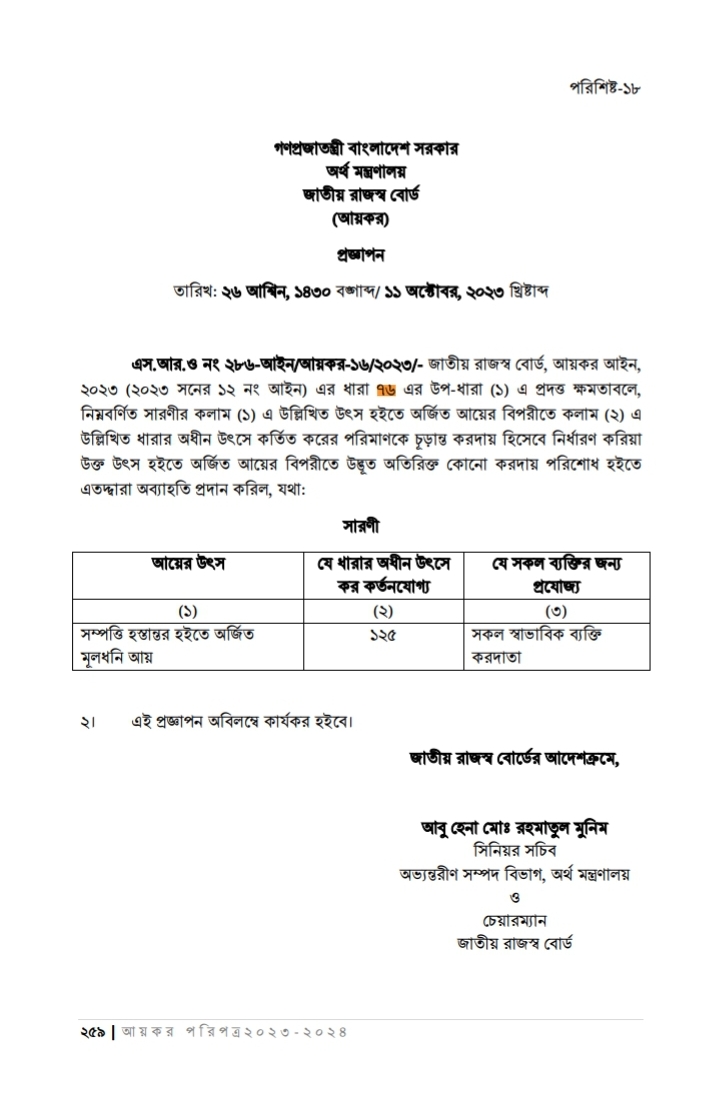

১১ অক্টোবর তারিখে জারি করা এই প্রজ্ঞাপনে বলা হয়েছে, আয়কর আইন-২০২৩–এর ৭৬ নম্বর ধারার ১ নম্বর উপধারার ক্ষমতাবলে ব্যক্তি শ্রেণির করদাতাদের জন্য সম্পত্তি হস্তান্তর থেকে অর্জিত মূলধনী আয়ে উৎসে কর্তন করা করের পরিমাণকে চূড়ান্ত কর দায় হিসেবে নির্ধারণ করা হবে। এ ক্ষেত্রে অর্জিত আয়ের বিপরীতে অতিরিক্ত কোনো কর পরিশোধ করা থেকে অব্যাহতি দেওয়া হলো।

চলতি অর্থবছরের বাজেটে জমি ও ফ্ল্যাটের নিবন্ধন ব্যয় চূড়ান্ত করে দেয় সরকার। জমি বিক্রির সময় চুক্তিমূল্যের ৮ শতাংশ কর অথবা এলাকা ভেদে কাঠাপ্রতি ন্যূনতম কর নির্ধারণ করা হয়। অন্যদিকে ফ্ল্যাট নিবন্ধনের ক্ষেত্রে প্রতি বর্গমিটারে ৮০০ টাকা বা চুক্তিমূল্যের ৮ শতাংশ—যেটি বেশি, সেটি কর হিসেবে দিতে হবে। এরপর অবশ্য জমি ও ফ্ল্যাট নিবন্ধনে ধস নামে।

চলতি মাসের গোড়ার দিকে নিবন্ধন ব্যয় কিছুটা কমায় এনবিআর। নতুন নিয়মে মৌজা ভিত্তিতে করহার নির্ধারণ করা হয়। এতে এলাকাভেদে অনেক স্থানের ভূমি নিবন্ধন কর কমেছে। একই সঙ্গে আবাসন কোম্পানি বা ভূমি উন্নয়নকারীর কাছ থেকে বাণিজ্যিক ও আবাসিক প্লট এবং অন্য জমির করের হারও হালনাগাদ করা হয়েছে। এতে ঢাকা, চট্টগ্রাম, গাজীপুর ও নারায়ণগঞ্জ সিটি করপোরেশন এলাকা ও এর বাইরে অবস্থিত জমিকে মৌজা অনুযায়ী ক থেকে ঙ—এই পাঁচ শ্রেণিতে ভাগ করা হয়েছে। এসব এলাকায় এখন থেকে নতুন হিসাবে জমি বিক্রির উৎসে কর আদায় করা হবে।

জমি কিংবা ফ্ল্যাট ক্রয়-বিক্রয়ে সরকার নির্ধারিত এই করহারই মূলত চূড়ান্ত দায় হিসেবে গণ্য করা হবে। আয়কর রিটার্নের সময় বাড়তি কোনো কর দিতে হবে না।

ডাউনলোড করুন: